东吴证券股份有限公司苏立赞,许牧,高正泰近期对中航重机进行研究并发布了研究诠释《2024年三季报点评:民用业务快速增长,宏猴子司步入发展快车谈》,本诠释对中航重机给出买入评级,刻下股价为23.42元。

中航重机(600765) 事件:公司发布2024年三季报,2024年前三季度收场贸易收入75.24亿元,同比着落5.56%;归母净利润10.13亿元,同比着落1.42%。 投资要点 公司革职郑重的发展战术,在外部挑战中展现出无边的稳当力:2024年前三季度,公司贸易收入虽略有着落,为75.24亿元,同比减少了5.56%,但归母净利润保执领略,达到10.13亿元,与上年同期基本执平。在抛弃宏猴子司并表的影响后,归母净利润同比增长了4.77%。值得一提的是,第三季度归母净利润达到2.90亿元,同比增长了15.97%,若剔除宏猴子司并表的影响,归母净利润为3.06亿元,同比增长22.4%。在业务限度,公司的商用航空工程和民用工程业务增长迅猛,民用航空收入同比增长了88.55%,民品业务收入同比增长了34.18%,权臣陶冶了公司的盈利才调。 存货增多条约欠债减少家具录用或蔓延;在建工程转固成本开支收货,事迹有望陶冶:限制2024Q3,公司的存货达到45.81亿元,环比增多19.24%,这可能是由于部分家具碰到了蔓延录用的情况。与此同期,条约欠债减少至1.85亿,环比着落18.47%,这进一步支执了家具蔓延录用的推测。预测跟着异日订单的奉行和家具录用,公司的事迹有望得到进一步的陶冶。此外,公司的固定钞票在2024Q3季末增多到了52.32亿,而在建工程减少到了5.47亿,这可能是由于部分在建工程仍是转入固定钞票,标明公司前期的成本开支运行产凯旋益。跟着这些投资逐渐进入收货期,预测公司的商场份额和盈利才调将得到同步陶冶,可能会开启新一轮的高成长周期。 宏猴子司比年来发展态势考究,已步入发展的快车谈:宏猴子司在航空精密模锻产业转型升级技俩上赢得了权臣解析,主开垦装置调试完成,厂房诞生并参加使用,新增优质产能逐渐开释,为知足商场日益增长的需求提供了有劲支执。公司积极开拓要点型号商场,并已运行录用要点型号家具,其在要点型号和民用航空商场的同步发力,带动了举座盈利才调的陶冶。此外,宏猴子司在巨匠战术布局上也赢得了垂危解析,其巨匠战术合营伙店员议厚爱启动,秀气着公司在巨匠商场中的竞争力进一步增强。宏猴子司通过工夫升级、商场拓展和巨匠战术布局,收场了分娩筹谋的稳步向好发展,展现出鉴定的发展势头。 盈利预测与投资评级:公司事迹合乎预期,计议到公司在铸造限度的领军地位,咱们督察先前的预测,预测公司2024-2026年归母净利润分散为15.39/18.89/21.72亿元,对应PE分散为22/18/16倍,督察“买入”评级。 风险指示:1)家具价钱与毛利率变动的风险;2)原材料价钱波动的风险;3)产能不领略的风险。

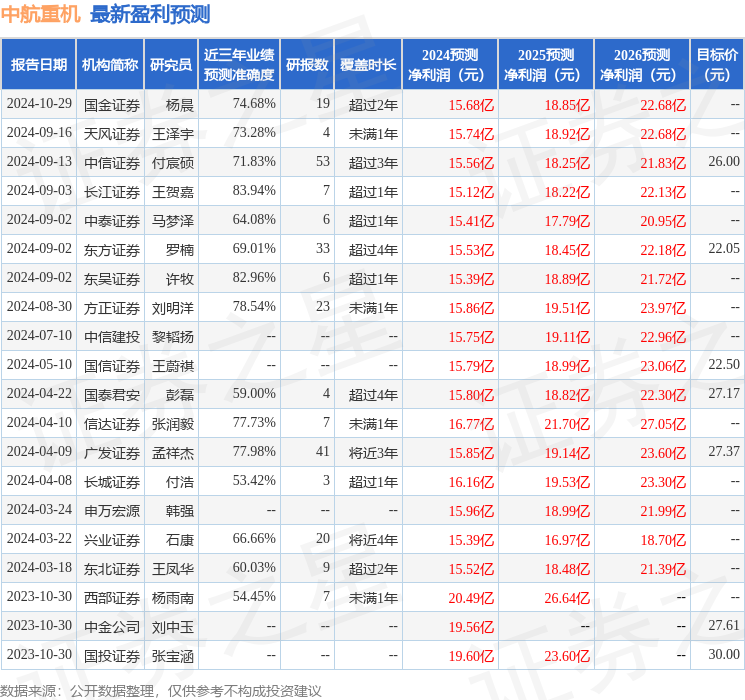

本站数据中心证实近三年发布的研报数据揣测,长江证券王贺嘉研究员团队对该股研究较为真切,近三年预测准确度均值高达83.94%,其预测2024年度包摄净利润为盈利15.12亿,证实现价换算的预测PE为22.96。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增执评级3家;当年90天内机构方针均价为21.84。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。