东吴证券股份有限公司黄细里,刘力宇近期对继峰股份进行连络并发布了连络论说《2024年三季报点评:减值连累短期功绩,座椅业务加快发展》,本论说对继峰股份给出买入评级,面前股价为13.3元。

继峰股份(603997) 投资重心 事件:公司发布2024年三季度论说。2024年前三季度公司终了买卖收入169.06亿元,同比增长6.07%;终了归母净利润-5.32亿元,同比由盈转亏。其中,2024Q3单季度公司终了买卖收入59.00亿元,同比增长7.20%,环比增长3.15%;终了归母净利润-5.85亿元,同比由盈转亏,环比由盈转亏。公司2024Q3功绩基本相宜咱们的预期。 2024Q3功绩基本相宜预期,财富减值等一次性事项连累利润。收入端,2024Q3单季度公司终了买卖收入59.00亿元,环比增长3.15%,瞻望主要系乘用车座椅业务三季度快速放量孝顺主要增量。毛利率方面,公司2024Q3单季度毛利率为14.08%,同比下落1.02个百分点,环比下落0.29个百分点。时分用度方面,公司2024Q3时分用度率为19.14%,环比普及6.15个百分点;其中销售/搞定/研发/财务用度率区分为1.23%/12.30%/2.50%/3.11%,环比区分+0.01/+3.62/+0.27/+2.26个百分点。减值方面,2024年前三季度公司计提捏有待售财富减值准备、存货跌价及条约践约本钱减值准备、条约财富坏账准备、应收账款坏账准备、其他应收款坏账准备、应收单子坏账准备偏激他非流动财富坏账准备测度3.04亿元,连累当期功绩,主要系三季度公司为聚焦主业,普及中枢竞争力,普合格拉默好意思洲区盈利才调,应许子公司格拉默将TMD LLC100%股权出售。净利润方面,公司2024Q3终了归母净利润-5.85亿元,环比转亏,主要系时分用度率普及+减值亏损所致。 格拉默业务整合稳步推动,乘用车座椅绽开成漫空间。公司收购格拉默后,在搞定层和组织架构调整、全面实施降本顺次、调整产能布局、拓展格拉默中国区业务等多方面捏续推动格拉默的整合使命,后续跟着整合使命的推动,格拉默盈利才调将稳步普及。此外,公司现在正闲逸布局乘用车座椅总成业务,公司在本钱遏抑、管事反馈等方面比较外资座椅企业有着较大的上风。面前,公司依然累计获取了多个新动力汽车座椅定点,并在2023年上半年终明显乘用车座椅的负责量产。跟着后续各主机厂不息完成验厂,公司乘用车座椅新定点可期,长久看好公司在乘用车座椅商场的份额普及。 盈利预测与投资评级:推敲到公司出售TMD LLC产生的减值和欧洲业务整合所产生的用度,咱们将公司2024-2026年归母净利润的预测调整为-4.01亿元、8.10亿元、12.22亿元(前值为3.20亿元、8.23亿元、12.46亿元),对应2024-2026年EPS区分为-0.32元、0.64元、0.96元(前值为0.25元、0.65元、0.98元),2025-2026年市盈率区分为20.48倍、13.58倍。推敲到公司国际整合加快,且正闲逸设备乘用车座椅业务,成漫空间广袤,因此看守“买入”评级。 风险领导:下流整车销量不足预期;新业务拓展不足预期;国际整合不足预期。

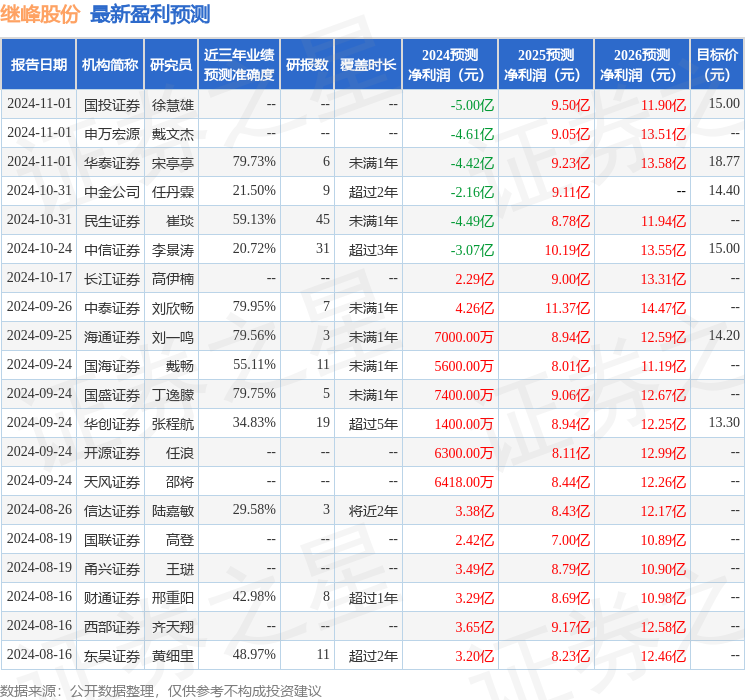

本站数据中心阐明近三年发布的研报数据打算,中泰证券刘欣畅连络员团队对该股连络较为深化,近三年预测准确度均值为79.95%,其预测2024年度包摄净利润为盈利4.26亿,阐明现价换算的预测PE为39.12。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增捏评级4家;畴前90天内机构讨论均价为14.28。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。

下一篇:民生证券:赐与天顺风能买入评级