炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司征询院

作家:IPO再融资组/郑权

近日,半导体硅片知名厂商西安奕斯伟材料科技股份有限公司(下称“西安奕材”)递交了科创板上市肯求,拟募资49亿元。

拟多量募资的西安奕材仍处于严重亏本情景,2021-2023年三年累计亏本13.37亿元,2024年前三季度亏本近6亿元。西安奕材多量的亏本现实,与“成为半导体硅材料规模受东谈主尊敬的伟大企业”的愿景还有很大的差距。

与其他大部分拟IPO企业不同,西安奕材还带着可复原条件的对赌条约冲刺上市。招股书涌现,西安奕材在历次融资中与增资机构签署了对赌条约,尽管汇报前圮绝了条约但在公司IPO失败后绝大部分条件可复原,实质上包袱着对赌压力。中信证券不仅参与保荐,子公司还提前入股赚得“盆满钵满”且参与对赌,以至派驻实施总司理担任西安奕材的监事。

愿景很高远(金麒麟分析师)现实很“骨感”:测试片收入占比近半 聚拢亏本近20亿元

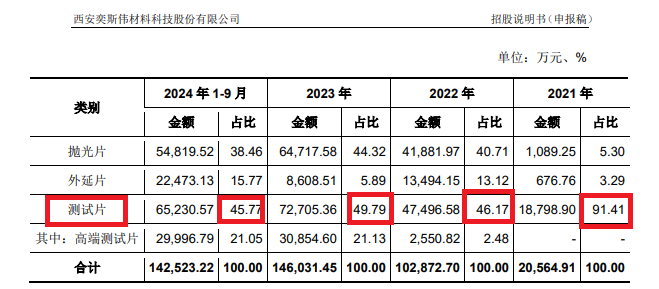

招股书涌现,西安奕材主交易务是12英寸硅片的研发、坐褥和销售,主要居品包括正片和测试片,正片又可进一步细分为抛光片和外延片。

本次刊行前,西安奕材控股推动奕斯伟集团径直合手股比例为12.73%,与一致行径东谈主宁波奕芯和奕斯欣盛、奕斯欣诚和奕斯欣合三个职工合手股平台共计合手股比例为24.93%,不及30%。公司践诺门径东谈主为王东升、米鹏、杨新元、刘还平,四东谈主共计门径西安奕材的表决权不及30%,待IPO后,公司实控权将进一步被稀释,踏实性进一步减轻。

西安奕材四位践诺门径东谈主都与京东方联系匪浅。其中王东升是京东方独创东谈主;米鹏曾任京东方下属子公司财务部科长、总部预算部部长,总部投资部部长,总部有计划企划中心长等职务;杨新元曾任京东方下属子公司品性科科长、品性部部长、品性总监,工场长,子公司总司理等职务;刘还平曾任京东方下属子公司技艺部科长、部长、副总司理、总司理等职务。

除了四位实控东谈主,西安奕材还有很多高管及中枢技艺东谈主员曾在京东方任职,如公司董事王辉、公司职工监事宋胜宏、公司监事张鹏、公司首席财务官王琛、董事会布告杨春雷、中枢技艺东谈主员郭宏雁等都有过在京东方过火子公司服务的资格。

不错说,王东升教唆京东方的一生东谈主马来到西安奕材,在新的行业新的规模创业。招股书涌现,西安奕材的始终愿景是“成为半导体硅材料规模受东谈主尊敬的伟大企业”。

西安奕材的愿景很高远,但现实较为狡诈。2021-2023年、2024年前三季度,西安奕材分离完了交易收入2.08亿元、10.55亿元、14.74亿元、14.34亿元,分离完了归母净利润-3.47亿元、-4.12亿元、-5.78亿元、-5.89亿元,始终亏本。

起原:招股书

起原:招股书

况兼,西安奕材主交易务收入中有约一半来自测试片。2021-2023年、2024年前三季度,西安奕材测试片收入分离为1.88亿元、4.75亿元、7.27亿元、6.52亿元,占当期总营收的比例分离为91.41%、46.17%、49.79%、45.77%。

西安奕材示意,看成新参加硅片商,卑劣晶圆厂率先验证测试片,通事后测试片可批量供货, 并字据客户评估进一步验证正片,通事后正片方可批量供货。

咱们不错从正片收入/测试片收入的比例来判断西安奕材改日功绩的增长情况,当今这个比例刚卓越1,只好这个比例握住登攀且正片收入握住加多,西安奕材的合手续有计划才略、高功绩增长趋势能力验证。西安奕材成为伟大、受东谈主尊敬的企业愿景还有很长很长的路要走。

招股书涌现,2023年群众12英寸硅片85%的出货量来自群众前五大厂商,寡头把持表情照旧看护多年。西安奕材坦言,看成新参加“挑战者”,与外洋同行比较,公司在产能范畴、 居品品类、卑劣居品制程先进性和客户议价才略等方面存在一定差距。在波动的半导体周期中濒临行业固有的投资强度大、技艺门槛高、客户认证及正片放量周期长的挑战,盈利压力大。

从IPO审核角度看, 西安奕材的合手续盈利才略有待验证。尽管合手续多量亏本,西安奕材这次IPO的募资额竟高达49亿元,募资一皆用于西安奕斯伟硅产业基地二期技俩,膨胀12 英寸硅片产能,联想产能为50万片/月。

包袱多量对赌冲刺上市 估值暴增背后机构抱团入股

这次IPO,西安奕材有计划公成立行新股53,780万股,约占驱动刊行后股份总和的13.32%。字据49亿元的募资推算,公司IPO预估值约368亿元。

而西安奕材2023年5月终末一次增资时的投前估值约177亿元,这次IPO的预估值较终末一次增资近乎翻倍。不外值得关切的是,西安奕材2023年的营收较2022年增长了39.73%,亏本扩大。也便是说,西安奕材IPO预估值增速远超功绩增速。

西安奕材估值暴增背后,是知名机构集聚入股。2021年7月,中证投资等27家投资者以35亿元认购新增注册成本64.8148万元,对应投前估值30亿元。2022年9月,宁波奕芯、嘉兴隽望2家投资者以20亿元认购新增注册成本33.7172万元,对应投前估值85亿元。2022年12月,中建材新材料基金、渝富芯材等13家投资者以37.05亿元认购新增注册成本46.85万元,对应投前估值140亿元。2023年5月,二期基金等8名投资者以23亿元认购新增股本29.0805万元,对应投前估值177.05亿元。

通过四轮引进外部增资,西安奕材得到了115亿元的资金提拔,但西安奕材雷同包袱着较大的对赌压力。招股书涌现,在历次融资中,西安奕材与相应投资方顽强的不同版块的对赌条约,推动很是权益商定主要包括推动的优先认购权、优先购买权和共同出售权、回购权、算帐优先权、最优惠条件等很是权益条件。

起原:招股书

起原:招股书

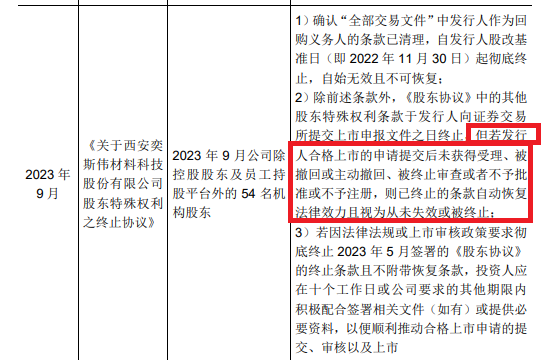

2023年9 月,也便是终末一次增资收尾后不久,西安奕材看成回购义务东谈主的条件已清理,自觉行东谈主股改基准日(即 2022年11月30日)起绝对圮绝,自始无效且不可复原。

除前述条件外,对赌条约中的其他推动很是权益条件于西安奕材向证券往还所提交上市汇报文献之日圮绝,但若公司IPO肯求提交后未得到受理、被惊怖或主动惊怖、被圮绝审查卤莽不予批准或不予注册,则已圮绝的条件自动复原法律效能且视为从未失效或被圮绝。其中,对赌条约中触及的非刊行东谈主回购义务的很是推动权益附条件可复原。

刊行东谈主不得看成回购义务主体是IPO审核实质性条件,西安奕材圮绝是必须作念的事情。但如若公司弗成生效IPO,公司控股推动、实控东谈主等主体是否有才略回购投资机构的股权,毕竟115亿元的现款不是少数。届时,西安奕材还能否“活下去”?时候会给出谜底。

有投资者合计,除个别条件除外的绝大部分条件都可复原,那践诺上西安奕材照旧包袱着较大的对赌压力,尤其所以能否生效IPO看成触发条件。

中信证券既保荐又入股还对赌以至派驻监事 提前入股浮盈数亿元

西安奕材这次IPO的保荐机构为中信证券,有道理的是,中信证券不仅保荐,子公司还提前入股并参与对赌,以至子公司的实施总司理还被派驻西安奕材当起了监事。

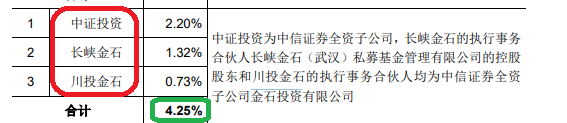

门径招股评释书签署日,同受保荐东谈主中信证券门径的中证投资、长峡金石和川投金石共计合手有西安奕材4.25%股份;中证投资照旧合手有公司3.5%股份的中建材新材料基金的出资比例约0.67%的有限结伴东谈主。

起原:招股书

起原:招股书

2021年7月,中证投资认购西安奕材5.56万股股份,增资价钱为5,400元/注册成本,浅易缠绵,中证投资的入股成本为3亿元。自后,西安奕材股本增至35亿元。这次刊行前中证投资合手有7,687.40万股股份,合手股比例为2.20%,刊行后合手股比例降至1.9%。

按照西安奕材368亿元的IPO预估值缠绵,中证投资的这部分股权估值约6.99亿元,较3亿元的入股价钱照旧翻倍,浮盈近4亿元。

此外中信证券还通过长峡金石和川投金石共计合手有西安奕材2.05%的股份,由于招股书莫得露出具体的入股价钱,但通过公司几次增资的估值看,长峡金石和川投金石的合手股浮盈比例也不低。

字据招股书的信息,西安奕材应该与通盘外部推动都顽强了对赌条约,中信证券的子公司也不例外。尽管汇报IPO前夜照旧圮绝了对赌,但绝大部分条件可复原。

有投资者合计,保荐券商肩负着零丁客不雅保荐的职责,而中信证券子公司却提前入股还签署对赌,待拟IPO企业上市后将大赚一笔,这能否保证保荐券商的零丁性?

更有道理的是,西安奕材的监事中还有金石投资实施总司理苗嘉。尊府涌现,金石投资为中信证券全资子公司,照旧西安奕材推动长峡金石(合手股1.32%)的实施事务结伴东谈主的控股推动,亦然川投金石(合手股0.73%)的实施事务结伴东谈主。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:公司不雅察