民生证券股份有限公司刘海荣,李家豪近期对蓝晓科技进行磋磨并发布了磋磨敷陈《深度敷陈:吸附分离赛说念龙头,盐湖提锂和生命科学为成长干线》,本敷陈对蓝晓科技给出买入评级,面前股价为54.69元。

蓝晓科技(300487) 蓝晓科技是吸附分离材料平台型企业。公司的吸附分离材料种类皆全,具有30多个系列100多个品种,居品品系涵盖离子交换树脂、吸附树脂、螯合树脂均粒树脂、固相投成载体、色谱填料、层析介质等,办事市集横跨中国、好意思洲、欧洲、东南亚等区域。公司当今领有吸附材料柔性产能总共达50000吨,在生科领域已建成固相载体120t和吸附分离材料70000L,助力公司翻开精深的卑劣期骗市集。当今公司居品已平庸期骗于食物、制药、植物索要、离子膜烧碱、环保、化工催化、湿法冶金、水处治等领域,多元化的卑劣业务布局缩短了公司关于单一改行的依赖程度,有用晋升了公司的盈利智商和抗风险智商。 公司吸附法盐湖提锂本钱上风突显,抓续开拓多种金属索轮番域。锂、镍等金属资源需求快速增长,公司是盐湖卤水告成提锂手艺同样者,当今已完成盐湖提锂千吨级以上表情共12个,总共碳酸锂/氢氧化锂产能8.6万吨,另有中试表情累计约120个,具备抓续酿成订单的后劲高大。锂价下行配景下,公司盐湖提锂手艺笼统本钱低,手艺产业化熟练度高,市集份额有望抓续晋升。公司在阿根廷开拓南好意思研发中心,为无数“锂三角”区域客户提供高效、实时、腹地化的手艺办事,外洋表情开拓和落地智商出众。另一方面,公司积极横向开拓其他金属索要业务,在半导体产业带动金属镓需求稳步增长配景下,公司当作国内树脂法提镓坐褥工艺升级的股东者,树脂法提镓领域市占率守护在70%以上,市花样位沉稳。公司同期积极向铀、钴、钪、铼等多种金属索轮番域发力。 生物医药市集茂密发展,公司是层析介质、固相投成载体等配套耗材国产替代的领军代表。生物药是制药行业比年来发展最快的子行业之一,凭据IQVIA数据,2023年众人生物药市集畛域约为5030亿好意思元,瞻望到2028年将增长至8920亿好意思元,瞻望五年内将以9.5%-12.5%的年复合增长率增长77%;并且,从众人药物市集占比的角度来看,2028年众人生物药市集份额将晋升至39%。改日,众人生物药将抓续保抓快速发展的态势,这将拉动上游纯化材料需求的快速增长。公司是多肽固相投成载体中枢供应商,受益于以减肥药为代表的多肽类药物市集快速扩容,多肽类药物众人市集畛域不休延长,中国市集增速杰出。层析介质是层析分离纯化中枢材料,公司在生物大分子纯化的多个方进取终败露从0到1的国产突破,国产替代后劲足。CPC索要专用树脂和7-ACA酶法工艺闭塞国外掌握花样。众人CBD正当程度加快,公司高通量工业制备色谱系统有望终了外洋突破。 投资提议:公司是国内杰出的吸附分离材料企业,跟着盐湖提锂订单抓续开释,生物医药领域快速增长,公司改日成长动能满盈。咱们预测公司2024-2026年买卖收入分散为26.00、32.19和40.13亿元,归母净利润分散为8.20、10.56和13.62亿元,对应EPS分散为1.62元、2.08、2.68元,现价(2024年12月4日)对应PE分散为34倍、26倍、20倍,初次心事,赐与“保举”评级。 风险指示:锂价大幅波动、减肥药市集扩容不足预期、原材料价钱大幅波动等风险

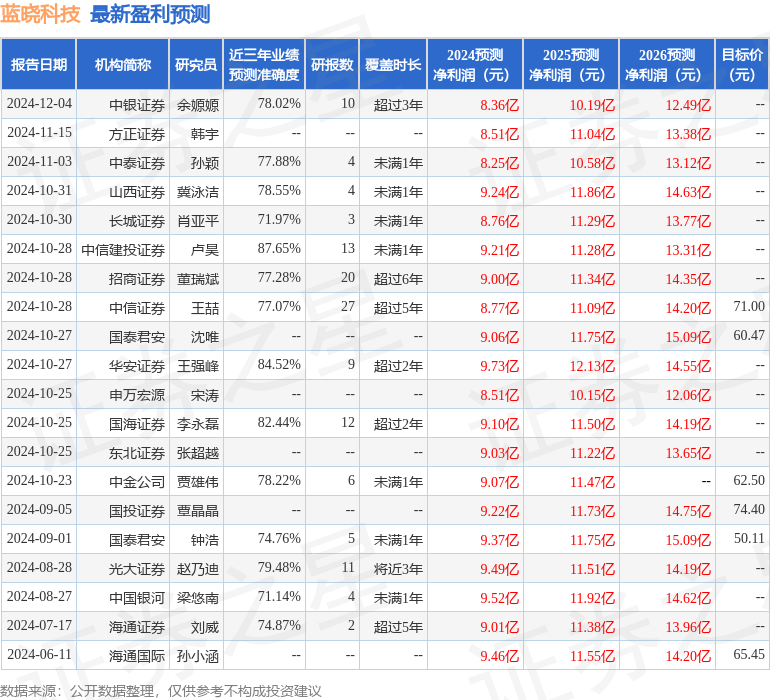

本站数据中心凭据近三年发布的研报数据策划,中信建投证券卢昊磋磨员团队对该股磋磨较为深化,近三年预测准确度均值高达87.65%,其预测2024年度包摄净利润为盈利9.21亿,凭据现价换算的预测PE为29.98。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增抓评级1家。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。