热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

概述:市集对好意思豆单产或因9月干旱天气影响受损的担忧在这次月报中有所体现,月报下调好意思豆单产预估至53.1蒲/英亩,但因残值以及旧作均衡表项的小幅调度,24/25年度好意思豆期末库存督察5.5亿蒲预期不改,供应宽松样子依旧。9月好意思豆在巴西干旱天气、飓风“Helene”、密西西比河水位问题支抓下抓续走强。跟着天气预告知道10月初巴西天气或迎来成心降雨,盘面天气升水平缓回吐,加之好意思豆收割过程高于历史同期、密西西比河水位有所改善,好意思豆价钱回落。后续巴西降雨向好换取好意思豆新作上市压力将阻挡好意思豆飞腾空间,不外好意思豆性价比精粹刺激出口需求抓续改善,加之训导本钱对好意思豆价钱底部支抓,预测下方空间抑或有限,概述看好意思豆短期或督察震撼走势。

]article_adlist-->一、好意思豆供需均衡表调度情况

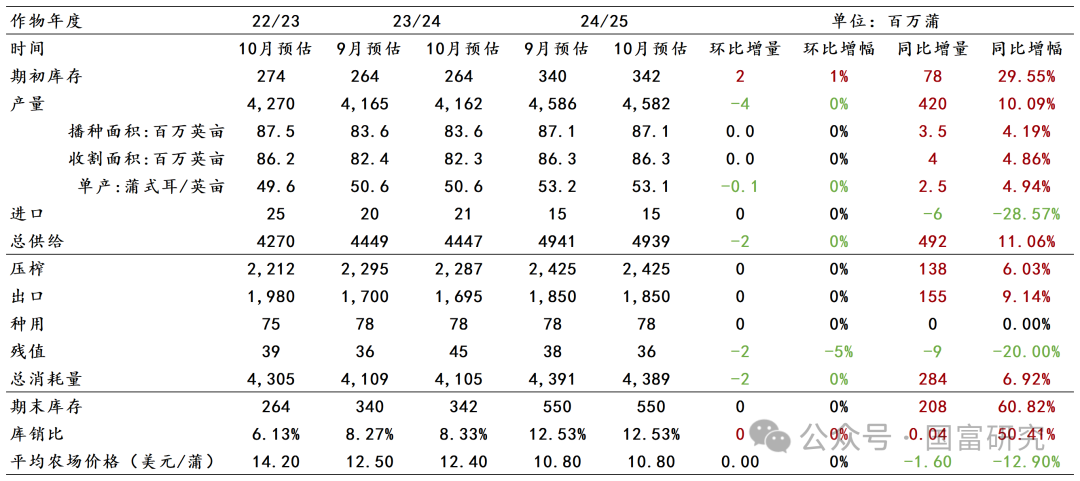

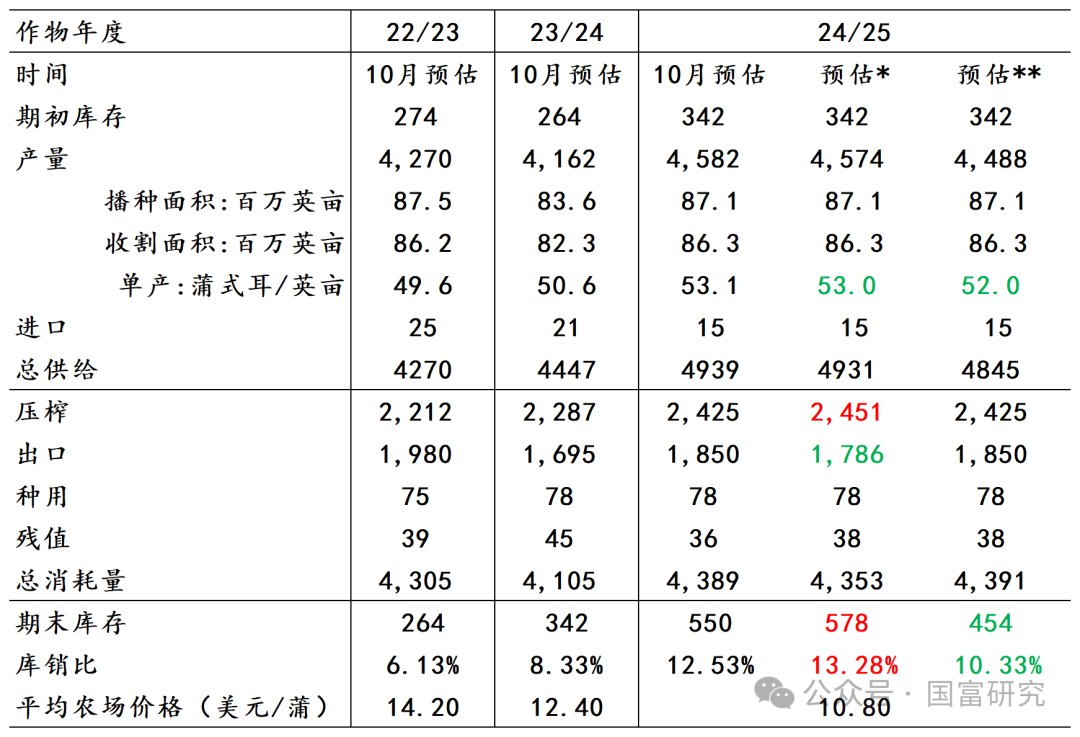

表:好意思豆供需均衡表

USDA 10月月报上调了23/24年度100万蒲入口、900万蒲残值,同期下调了200万蒲产量、800万蒲压榨和500万蒲出口,最终23/24年度期末库存上调了200万蒲至3.42亿蒲。关于24/25年度,这次月报下调单产预估至53.1蒲/英亩,稳当市集预期,收割面积未作念调度,24/25年度产量预估下调了400万蒲至45.82亿蒲。月报还将残值下调200万蒲,最终24/25年度期末库存较9月月报无变化,督察5.5亿蒲预估,较市集预期的5.49亿蒲特别接近。概述来看这次月报对好意思豆均衡表各项调度基本稳当预期,月报影响中性。

]article_adlist-->二、好意思豆供需情况分析

1.产量端:好意思豆供应预期督察宽松,新作收割上市压力较大

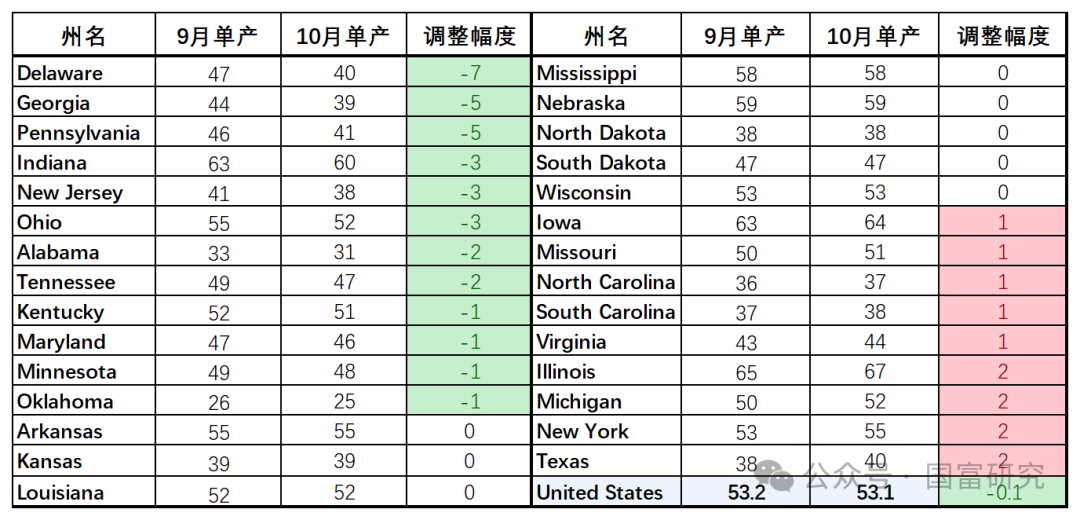

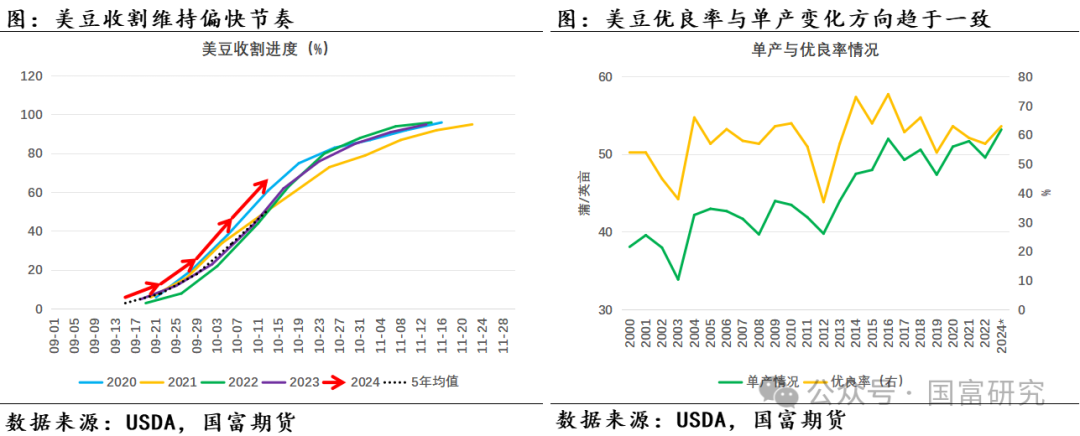

USDA 10月施展下调24/25年度好意思豆单产预估至53.1蒲/英亩,分主要产区看,印第安纳州、明尼苏达州和俄亥俄单产预估下调,伊利诺伊州、爱荷华州、密苏里州单产预估上调,且因下调幅度合座高于上调幅度,最终单产较9月月报预估的53.2蒲/英亩下调了0.1蒲/英亩。另外10月月报对单产预估是把柄10月1日往常的数据研判所得,USDA于9月30日公布好意思豆的优良率为64%,较9月2日(对应USDA 9月月报数据着手)的65%略有下滑,这与这次月报对单产的调度一致。

咱们对后续好意思豆单产倾向于小幅下调,因10月7日终末一次公布好意思豆优良率为63%,较9月30日的64%下滑。对比2020年好意思豆最终公布优良率为63%,当年好意思豆10月单产预估为51.9蒲/英亩,最终定产单产为51蒲/英亩,因此聚首历史单产和优良率的变化趋势,预测后续好意思豆单产有可能下调,下调区间松懈在52.0—53.0蒲/英亩,好意思豆丰产样子不改。

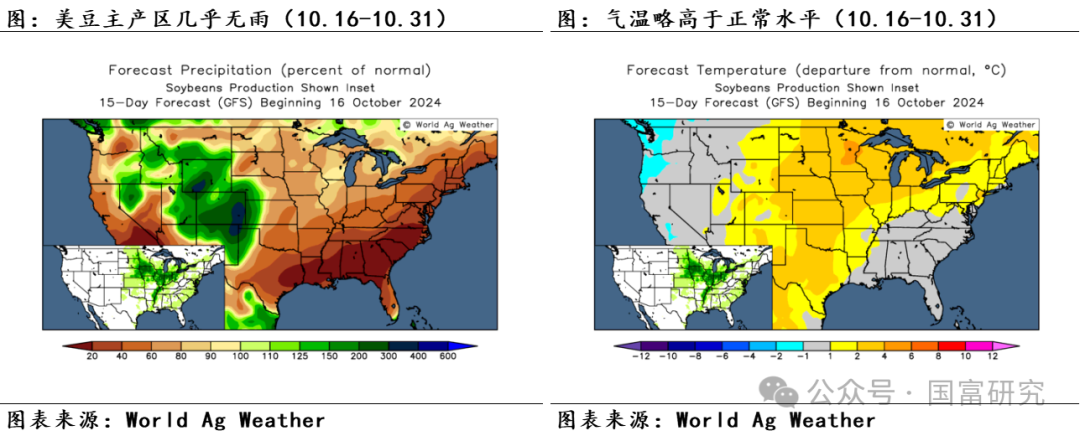

在丰产样子下,近期好意思豆收割过程督察历史高位水平,供应宽松预期赶紧弯曲为现实导致好意思豆价钱抓续承压。把柄USDA公布数据,扫尾10月20日,好意思豆收割过程已达81%,前年同期为72%,近五年均值为67%,收割过程昭彰偏快。把柄面前产量预估和收割过程情况,到10月20日已有约33亿蒲新作大豆完成收割,加之9月季度库存公布尚有3.42亿蒲大豆库存结转,面前市集算计有超36亿蒲大豆供应,且天气预告知道好意思豆主产区督察少雨天气成心于收割进行,新作大豆上市供应压力对好意思豆价钱或有抓续压制。

表:USDA 10月月报公布单产(单元:蒲/英亩)调度以及豆荚数情况

注:数据着手于USDA月报。豪情代表单产/优良率环比前一月/周的增减情况,括号内为10月单产(单元:蒲/英亩)预估数据。

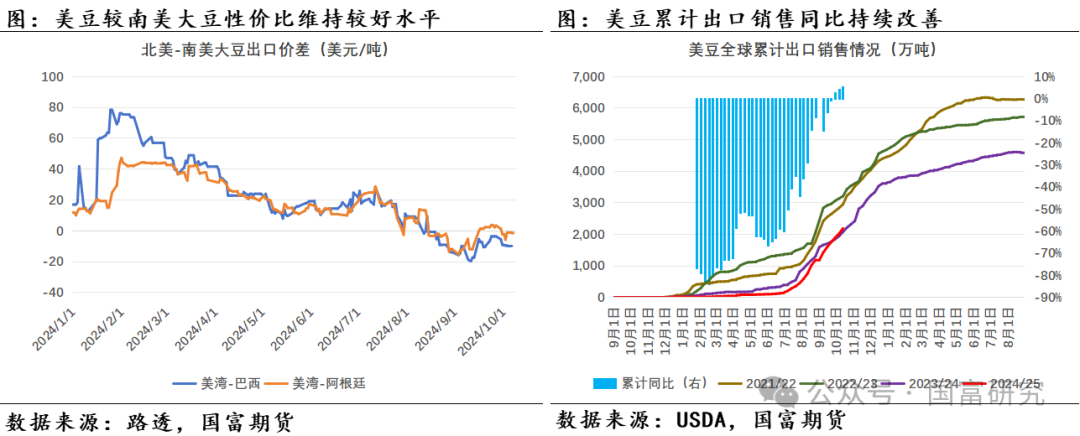

2.出口端:好意思豆出口需求抓续改善,累计同比增幅仍不足月报预估

近期好意思豆相较于南好意思大豆性价比犹存,好意思豆出口需求苍劲。USDA周度出口销售数据知道,扫尾2024年10月10日,好意思豆24/25年度累计出口销售量为2190.9万吨,同比23/24年度增长5.35%,增幅较前一周的4.02%上升。这次USDA月报预测24/25年度大豆出口累计同比增幅为9.14%,面前出口销售距离USDA预估增幅尚有差距。若按照面前好意思豆执行出口增幅揣测打算,预测24/25年度大豆出口可达17.63亿蒲,较USDA预估的18.5亿蒲低6424万蒲(约合175万吨)。

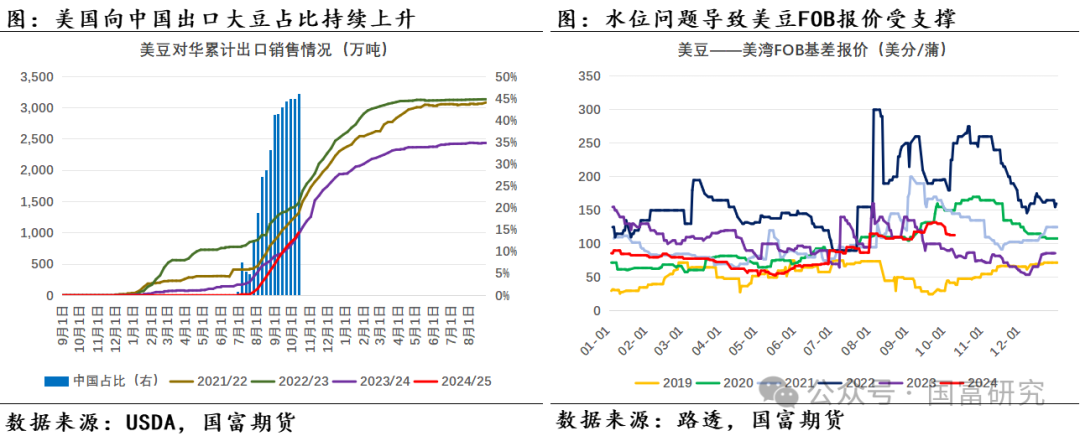

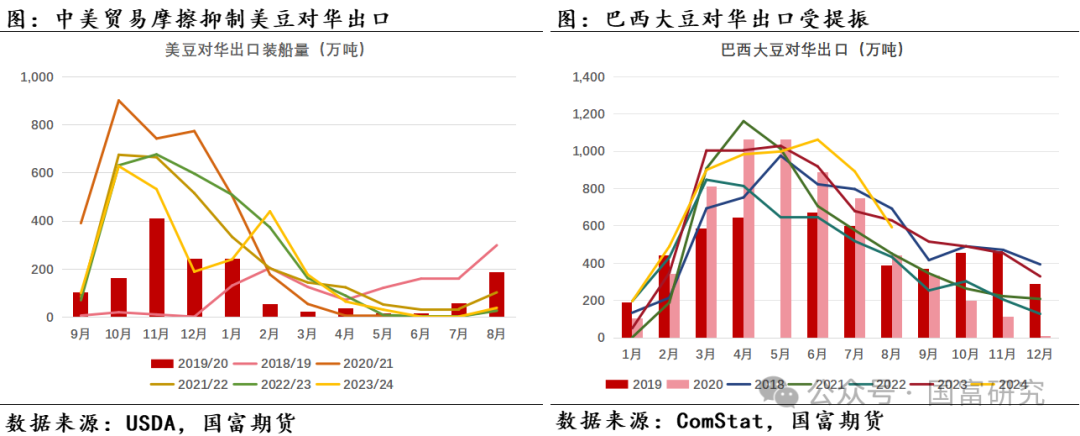

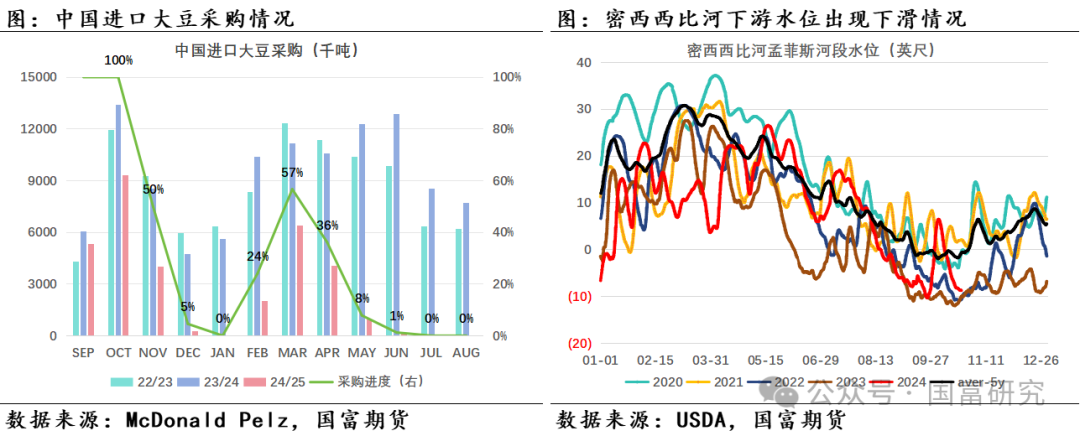

好意思豆出口改善的主因在于中国需求的上升。面前好意思国向中国出口大豆在总体中占比呈现上升趋势,扫尾10月10日向中国出口大豆占好意思豆面前24/25年度累计出口的46%控制,上升趋势与好意思豆出口累计同比增幅走势趋于一致。但由于市集担忧好意思国大选驱散对中好意思交易存在影响,中国对12月和1月采购过程昭彰偏慢,据McDonald Pelz预估的中国10月-1月入口大豆采购数据,扫尾10月15日尚余约1290万吨未采购。另外若后续中好意思交易联系变化或导致市集加多对南好意思大豆的需求,这点从19/20年度好意思豆出口和巴西2019年9月-2020年8月出口数据有所体现,需看重后续中国对南好意思大豆采购节拍情况。

密西西比河水位近期抓续下滑至低位水平,而接下来好意思豆主产区督察少雨天气或导致运河水位难以出现昭彰改善,多量新作上市或将导致运河输送面对较大压力,这或导致好意思豆驳船运脚价钱高企,进而对好意思豆FOB报价存在较好支抓。

概述来看,好意思豆短期需求在性价比支抓下或督察苍劲,24/25年度出口累计同比预测抓续改善,但能否齐全USDA预估水平尚需要温雅中国买需、好意思国大选、南好意思天气和密西西比河水位问题。

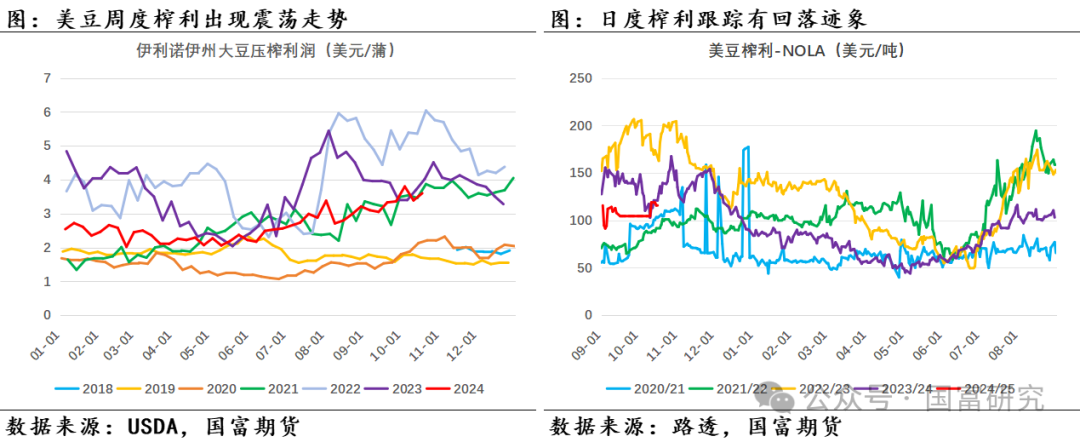

3.压榨端:好意思豆9月压榨超预期,压榨短期偏强但年度涨幅或仍有限

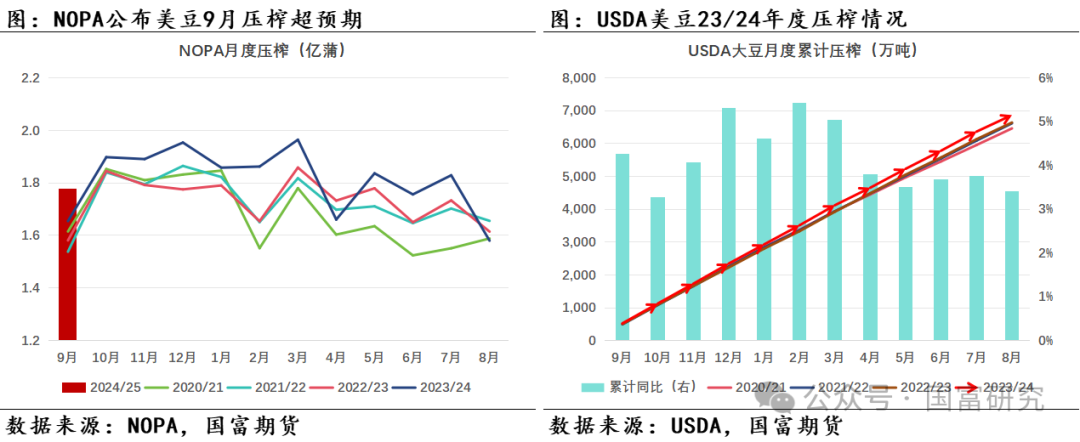

关于23/24年度压榨,这次月报将压榨预估下调了800万蒲至22.87亿蒲,预估增幅也从3.75%下调至3.39%。USDA压榨月报公布8月好意思豆压榨量为503万吨,最终好意思豆23/24年度累计压榨量达6862万吨,同比增幅为3.41%,与USDA这次预估的3.39%特别接近,旧作压榨后续调度可能性较低。

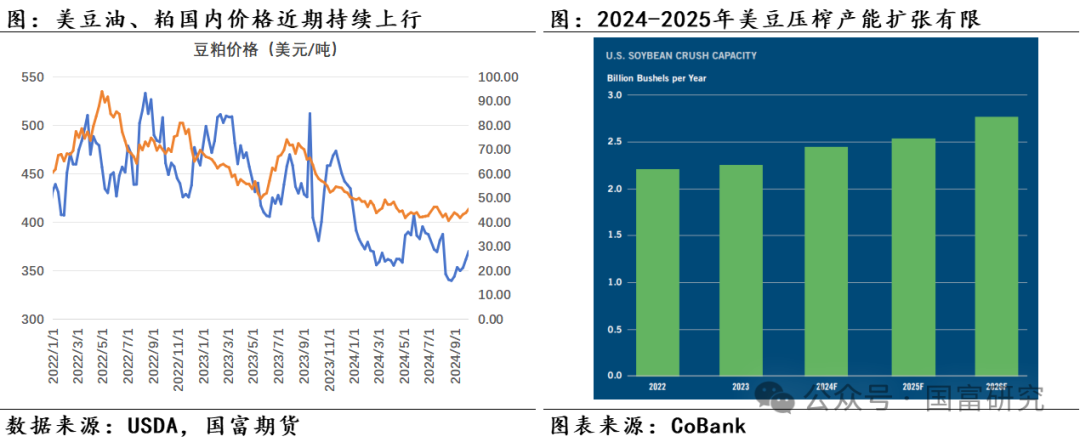

关于24/25年度压榨,NOPA公布好意思豆9月压榨量为1.7732亿蒲,较前年同期增长7.17%,USDA预测好意思豆24/25年度压榨增长6.03%,9月压榨增幅高于USDA预估。9月新作压榨开局发扬高于市集预期的1.70331亿蒲,主要因近期榨利精粹支抓。一方面好意思豆油库存位于近十年最低水平导致近期好意思豆油价钱飞腾,另一方面卑劣好意思豆粕价钱飞腾,合座支抓好意思豆榨利上行。短期在榨利尚不错及好意思豆新作上市供应鼓胀的影响下,好意思豆压榨或有较高增幅。不外近期榨利位于历史中位水平震撼,加之好意思豆压榨产能膨大有限,弥远来看好意思豆年度压榨恐出丑管高水平的同比增幅。

4.期末库存:供应宽松样子不改,温雅后续好意思豆需求端变化

这次月报对好意思豆单产预估仅下调至53.1蒲/英亩,稳当市集预期的同期再次夯实了好意思豆供应宽松样子,当下市集温雅重心断然转向了需求端。出口方面,好意思豆近期出口需求在性价比支抓下督察苍劲,出口销售过程抓续改善,但距离USDA预估水平尚有一定差距。压榨方面,新作9月压榨同比增长高于USDA预估,短期新作供应鼓胀以及榨利尚可仍利好压榨,但受压榨产能阻挡以及后续榨利涨势有限的影响,好意思豆24/25年度压榨增幅大幅走扩可能性不高。

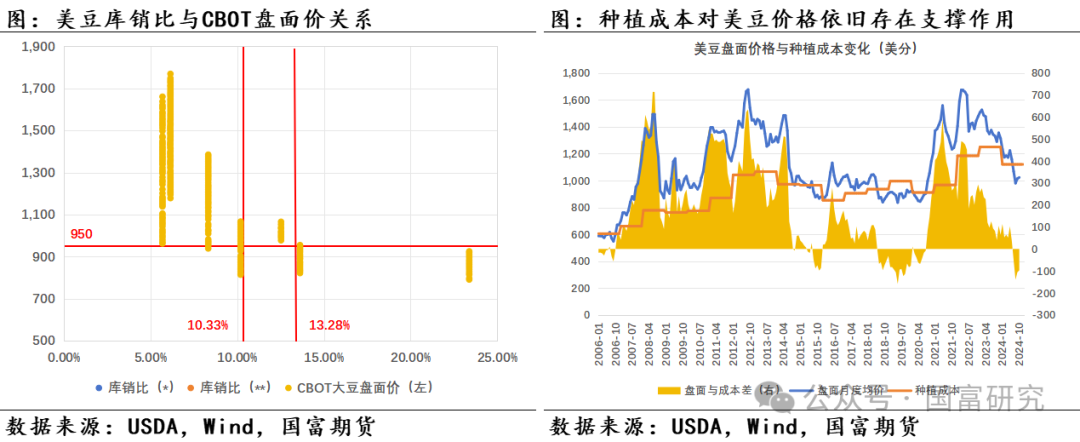

预估*:若将好意思豆出口和压榨的同比增幅调度为面前最新累计同比增幅(5.35%,7.17%),同期好意思豆单产预估下调至53.0蒲/英亩,好意思豆期末库存或升至5.78亿蒲,库销比升至13.28%。

预估**:若后续单产松开至52.0蒲/英亩以至以下水平,均衡表其余项不作调度,期末库存尚余4.54亿蒲(由于供应减少相应的会减少大豆出口和压榨的供应压力,4.54亿蒲可视为紧均衡情况下的预估),库销比为10.33%供应水平仍为近三年最宽松。

概述面前库销比变化鸿沟以及历史库销比和盘面价钱情况,预测好意思豆价钱波动区间或在950好意思分-1050好意思分。

表:好意思豆供需均衡表调度情况(单元:百万蒲)

]article_adlist-->

]article_adlist-->

三、巴西大豆产区情况

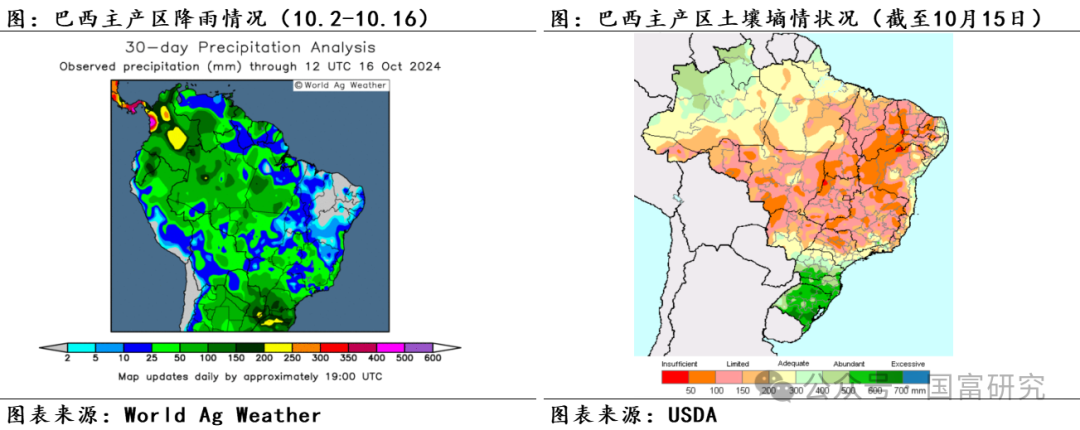

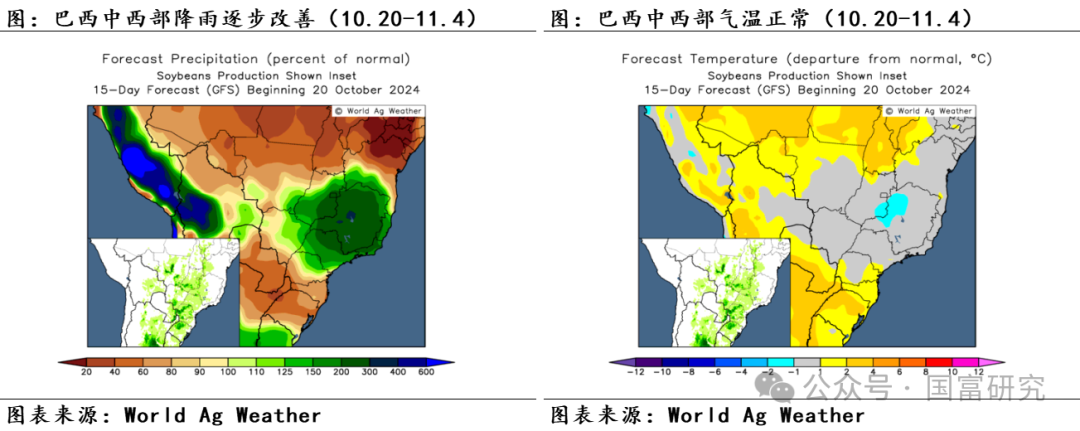

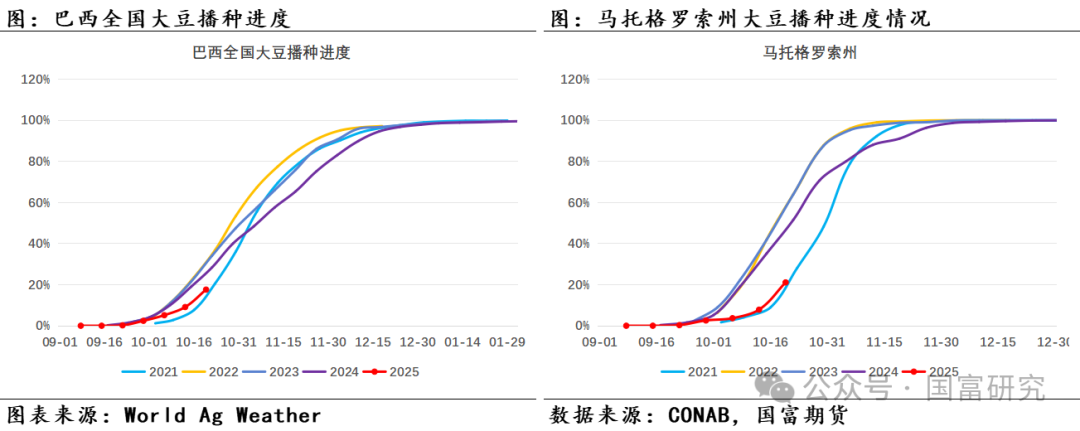

从巴西主产区降雨情况来看,10月上半月中部地区有少许降雨,南部地区降雨较多。分地区来看,中部马托格罗索州、戈亚斯州累计降雨量(10.1-10.16)分歧为26.8mm、29.6mm,而近十年主产区累计降雨(10.1-10.16)均值为60.25mm。南部合座降雨情况较为精粹,帕拉纳州、南里奥格兰德州累计降雨量(10.1-10.16)分歧为73.5mm、87.2mm。从气温暖况来看,10月上半月中部地区高温暖况昭彰,南部气温平缓回落至历史中位水平。概述来看,中部地区10月上半月降雨偏少,加之高温影响,预测巴西大豆中部泥土墒情欠安。在上半月合座高温少雨的影响下,巴西大豆合座播撒过程偏慢。CONAB公布数据知道,扫尾10月13日大豆播撒过程为9.1%,低于前年同期19%。其中马托格罗索州播撒过程为7.83%,远低于前年同期的35.2%。

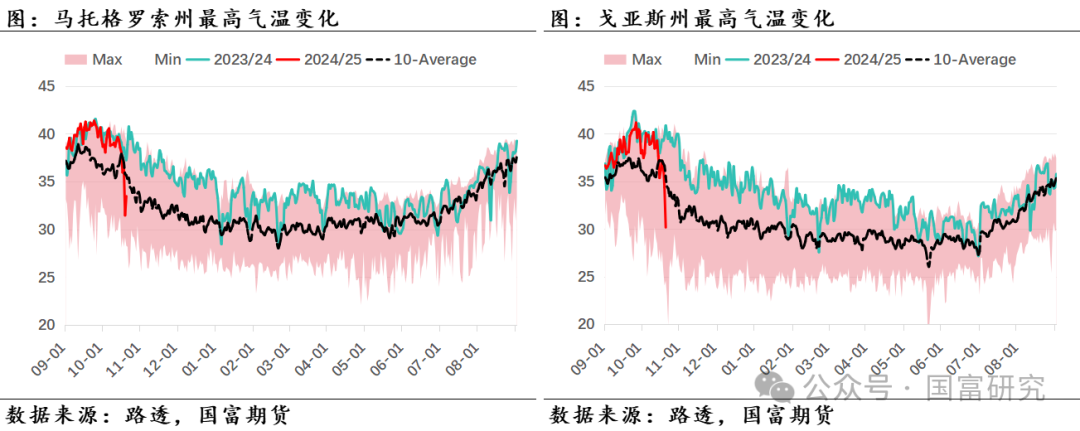

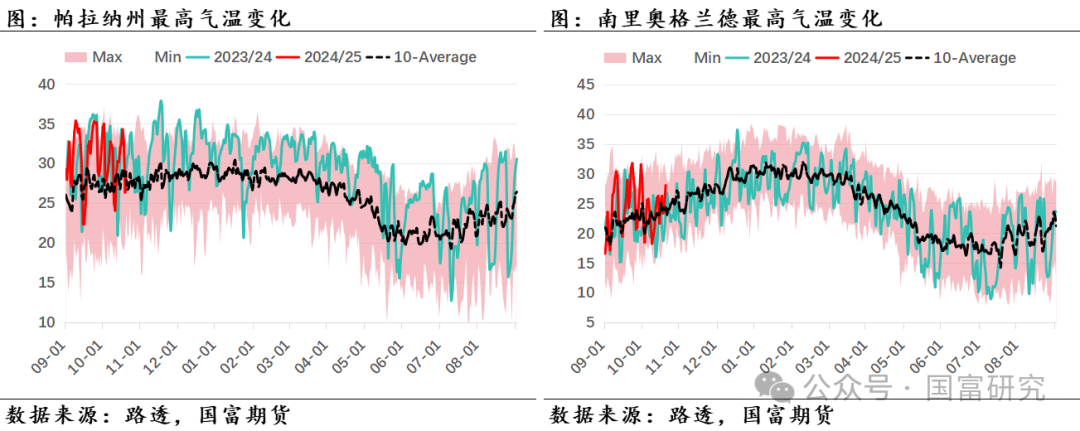

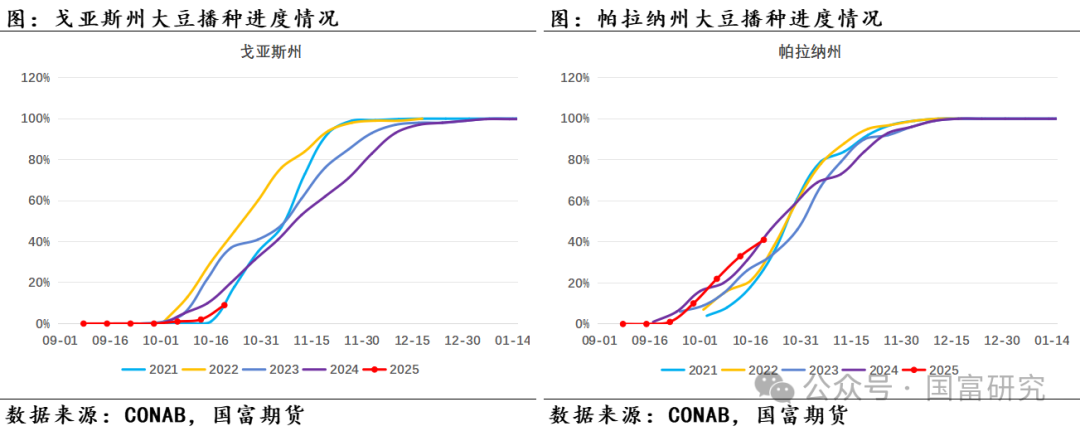

跟着10月下半月巴西大豆产区天气出现昭彰改善,巴西大豆播撒将平缓复原。中部马托格罗索州和戈亚斯州的最高气温在10月下半月回落,加之10月累计降雨量增至48.7mm、54.6mm,较上半月的26.8mm、29.6mm出现昭彰改善,播撒过程也出现了昭彰进步。扫尾2024年10月20日,巴西大豆播撒过程已达17.6%,前一周播撒过程为9.1%,大豆播撒开动加速。其中马托格罗索州播撒过程达21.1%,较前一周的7.83%有较大进步,但较前年同期的51.53%远远过时。南部帕拉纳州、南里奥格兰德州气温保抓中位震撼,降雨量鼓胀,合座利于大豆播撒。扫尾2024年10月20日,帕拉纳州播撒过程达41%,略低于前年同期的46%,但合座位于历史偏高水平。

关于将来天气情景,预告知道将来15天(10.20-11.4)马托格罗索州、戈亚斯州降水较10月上半月合座呈上升趋势,预测马托格罗索州、戈亚斯州大豆播撒可能提速,巴西大豆合座播撒过程或出现较大幅度改善。

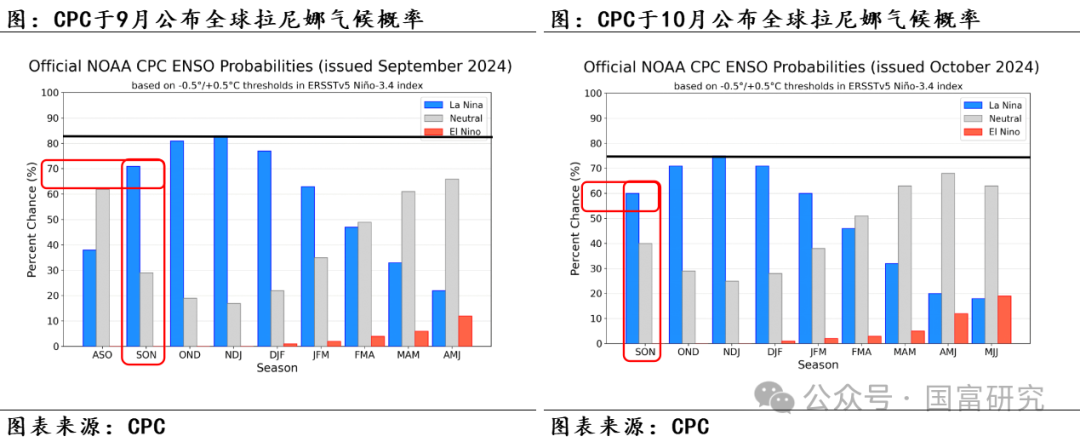

产量方面,天然各机构对24/25年度巴西大豆产量预估数值存在较大相反,产量同比增幅预估均超10%。其中USDA预测同比增幅为10.46%位于最低水平,CONAB预估增长12.67%位于中位水平。概述看,巴西大豆24/25年度增产预期较强,加之CPC下调9月及之后拉尼娜景象发生概率利于巴西大豆主产区将来天气向好,预测对大豆价钱有抓续的压制作用。

表:各机构预估巴西大豆产量同比增幅情况

]article_adlist-->

]article_adlist-->

四、回来

9月中旬好意思豆价钱在好意思豆主产区干旱或挫伤单产、密西西比河水位偏低、欧盟揣测打算执行零毁林法案(EUDR)中抓续上行,相近9月底,巴西大豆主产区干旱天气导致播撒延后再为好意思豆价钱注入天气升水。但自10月以来,好意思豆收割过程抓续位于历史高位,新作上市压力约束打压好意思豆价钱,且巴西大豆主产区干旱预期出现缓解也导致天气升水平缓回吐,好意思豆价钱抓续回落。

后续需要温雅好意思豆需求端的变化以及巴西天气情景。现在,好意思豆出口需求抓续改善以及底部训导本钱对好意思豆价钱有较好支抓,预测下落空间有限。而短期好意思豆收割过程偏快导致新作供应压力较大,密西西比河卑劣水位又下滑至低位或影响后续新作上市出口,换取巴西大豆主产区短期降雨情况精粹利于巴西大豆播撒,好意思豆价钱飞腾空间亦有限。综上,好意思豆高下方空间均受限,短期好意思豆价钱走势偏震撼。聚首历史库销比与好意思豆盘面价钱情况,预测好意思豆价钱震撼区间或在950好意思分-1050好意思分,温雅后续好意思豆需求端情况以及巴西天气变化。

免责声明

期市有风险,投资需严慎。本施展中所有这个词信息均着手于公开尊府,本施展的不雅点和信息仅供稳当证监会顺应性责罚次序的期货来回者参考,据此操作、包袱自夸,国富期货有限公司(以下简称“国富期货”)不因任何订阅或采选本施展的举止而将订阅东谈主视为国富期货的客户。

本施展发布内容如触及或属于系列解读,订阅者若使用本公众号所载尊府,有可能会因枯竭对完好意思内容的了解而对其中假定依据、辩论依据、论断等内容产生诬陷。提请订阅者仔细阅读其所附各项声明、数据着手及风险教唆,温雅有关的分析、预测大约拓荒的重要假定条款,温雅辩论依据和筹接洽断的指标价钱实时辰周期,并准确相识辩论逻辑。

国富期货对本公众号所载尊府的准确性、可靠性、时效性及完好意思性不作任何昭示或透露的保证。对依据或者使用本公众号所载尊府所变成的任何成果,国富期货及/或其关联东谈主员均不承担任何边幅的包袱。

本施展发布的内容仅为国富期货所有这个词。未经国富期货事前书面许可,任何机构和个东谈主不得以任何边幅对本施展进行翻版、复制和刊发,如需援用、转发等,需注明出处为“国富期货”,且不得对本施展进行有悖本心的删减或修改。版权所有这个词,违者必究。

国富期货来回商议业务经验:沪证监许可[2016]58号

产业辩论团队成员:孟令军(Z0019085)

(转自:国富辩论)

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张靖笛